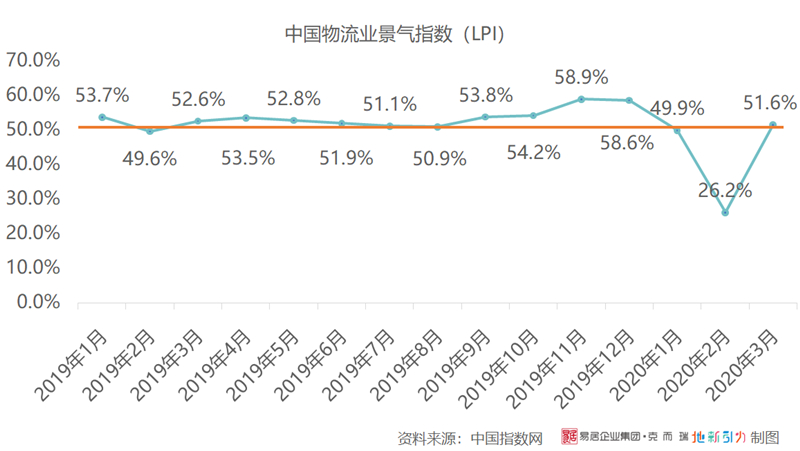

国家公布的中国物流业景气指数( LPI )显示,2020 年 1 月及 2 月,LPI 都处于 50% 的荣枯线以下。虽然每年 2 月 LPI 都不高,但是26.2% 的数字创造了历史新低。

同样的情况发生在中国仓储指数上。中国物流业景气指数是由业务总量、新订单、从业人员、库存周转次数、设备利用率 5 项指数加权合成的指数,2 月份疫情最严峻时期发生了物流仓储无法按时复工,高峰时运力不足等问题,无疑都对这 5 项指标造成了影响,但该指数并没有反映仓储投资更核心的租金及空置率的情况。本文则将主要围绕这两个核心指标,探讨疫情的影响。

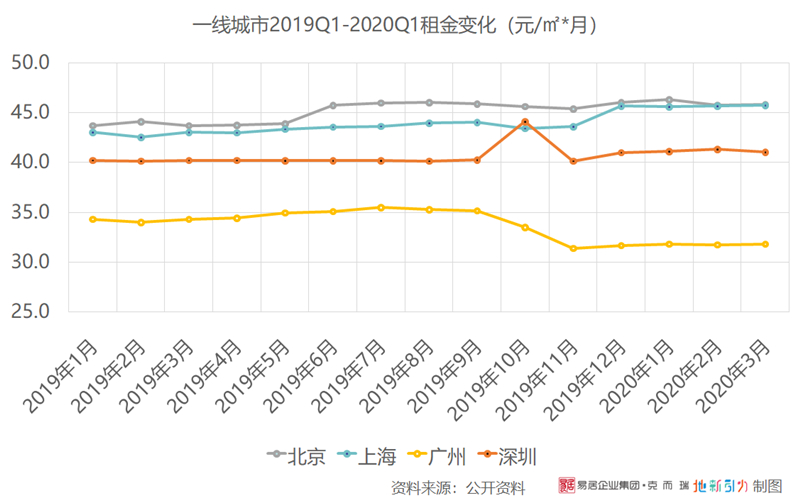

总体来看,2019 年全国仓库平均租金虽有小幅震荡,但仍然保持稳定上涨。到 2019 年下半年涨势逐渐减缓。2020 年 1 月平均租金达到自 2018 年 10 月起的新高,2 月小幅回落,但跌幅仅为 0.38%;3 月租金虽然继续下跌,幅度依然较小。同样的情况发生在空置率上,空置率在 5 个季度中保持稳定,且有小幅走高的趋势。

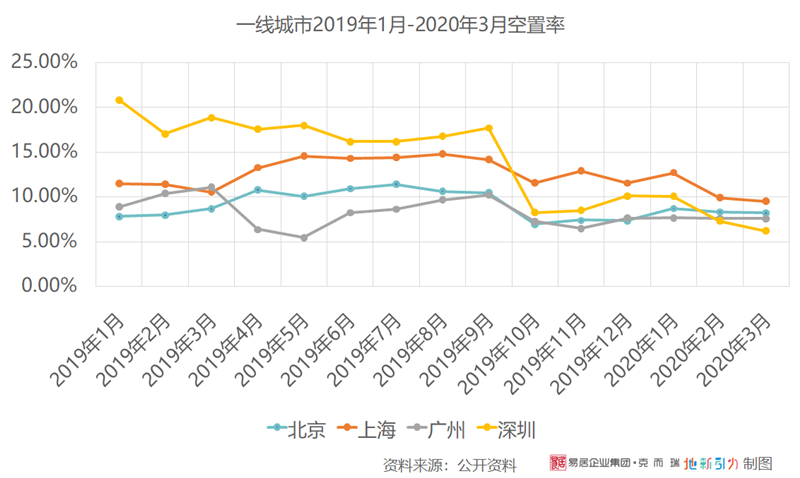

2020 年 1 月空置率抵达顶峰,上升至13.15%,2 月下跌 0.38 个百分点至 12.88%,3 月则又升至 13% 以上,疫情依然在一定程度上影响净吸纳量。目前来看,2020 年一季度的租金和空置率数据相对稳定,虽有波动,但都在正常范围内,疫情造成的影响似乎有限。

二线城市季度环比增速反超一线城市

一线城市租金从 2019 年 11 月开始小幅下调,之后就没有高于 2019 年 10 月的高点。而在疫情最严重的 2020 年 2 月及 3 月,租金依然坚挺。2020Q1 同比 2019Q1 增长率为 2.16%,2020Q1 比 2019Q4 环比上涨 0.44%,而一线城市零售物业 2020Q1 环比下跌约 1%,比较之下仓储租金表现优异。在上一年,2019Q1 比 2018Q4 环比上涨为 2.30%。可见一线城市仓储租金涨幅在极大减缓。这一方面可能是受疫情的影响,减缓吸纳速度,同时也有可能是仓储市场在 2019 年新增面积较多,拖累租金增长引起的。

二线城市变化幅度略微大于一线城市,其 2020Q1 环比增长 0.94%,同比增长 2.66%,主要增长动力来自佛山、东莞、南昌、济南等城市。而 2019Q1 较 2018Q4 环比增长 0.74%,可见二线城市 2020 年比 2019 年一季度仓储租金增长更快。一方面主要得益于电商及第三方物流(3PL)完善城市配送网络以及更多开发下沉市场。

根据数据,2019 年上半年三线及以下城市网络零售额同比增长 23%,而全国增长为 18%,高出 5 个百分点。同时,阿里巴巴 2019 年的半年报显示,当期超过 70% 的新增用户来自于三线以下城镇以及农村地区市场,2019 年年报中该比例上升到了 77%。可见下沉市场不断被挖掘的需求支撑了二线城市租金增长的反超。另外一个重要原因则是原先租金较低,使得增长比例更加明显。

空置率方面,2020 年 1 月到 3 月,一线城市空置率大幅下降,从 9.77% 下降到 7.85%,接近 2 个百分点。二线城市空置率也在 2020 年 2 月出现小幅下跌,3 月则重新上升。一二线城市明显的空置率差异显示出虽然二线城市及周边下沉市场增长迅猛,但是一线城市市场需求体量依然更大,有限的新增供给也加速空置率的分化。

以深圳为例,2020Q1 仓储新增供应为 0㎡,直接导致空置率环比下降 12 个百分点。但 Q2、Q3、Q4 将分别迎来 13 万 ㎡、44 万 ㎡ 和 5 万 ㎡ 的新增面积,可能又将抬高空置率,并使租金上涨承压。

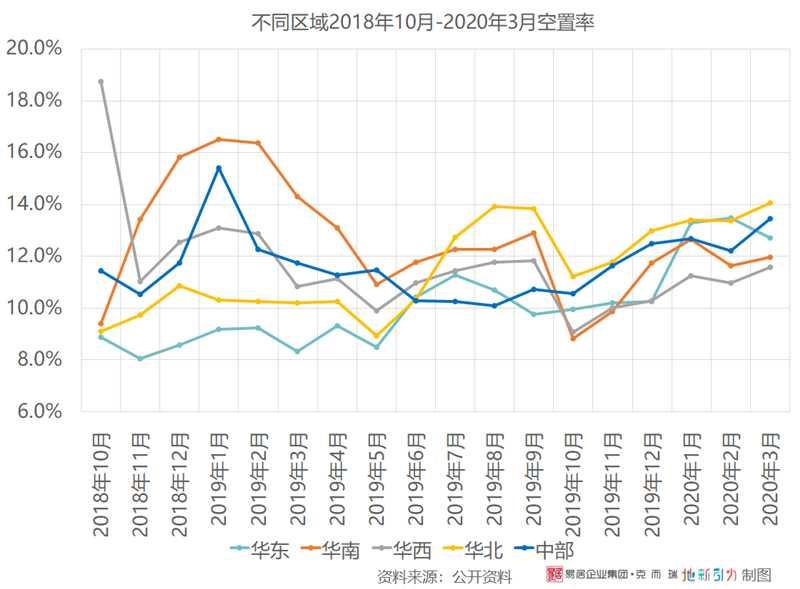

华北地区出租率承压,中部受疫情影响明显

地区分化总体表现为:2020Q1 租金出现同比负增长的城市占检测城市总数的 30%,负增长的城市中 40% 位于华北,20% 属于华南,25% 属于华西,15% 属于中部。出租率方面,共有 60% 的城市出租率出现下降,下降城市中 50% 位于华东,10% 属于华南,20% 位于华北,20% 属于华西。

租金方面,华东地区虽然空置率在上升,租金却也在涨,且季度平均租金增长最高,2020Q1 到 2019Q 增长 0.63 元/ ㎡ *月,增幅 2%。华北季度平均租金几乎无增长,其他三个区域都呈现小幅增长的态势,但增幅都在 0.5% 以内。

细分到区域内二线城市中,2020Q1 租金环比下降的城市有 8 个,6 个在华北,1 个在华中,一个在华西。降幅最大的城市为兰州,下降 2.06%,直接抹平了 2019 年下半年的全部涨幅。季度租金增长最高的是济南和无锡,分别增长 4.10% 和 3.67% 。

2020Q1 空置率最高的是华北地区,平均空置率为 13.60%,华东位居第二,为 13.15%,华西最低为 11.26%。5 个区域都从 2019 年 10 月开始空置率逐渐上升,其中华东地区空置率增长最高,季度增长为 3.01 个百分点,增长最少的是中部,增长 1.22 个百分点。

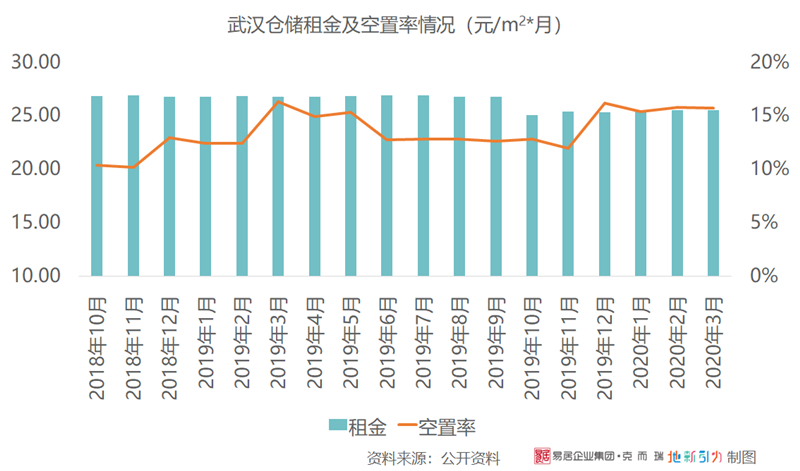

而在疫情期间,唯有华东空置率下降了约 0.7 个百分点,其他 4 区空置率依然上升,最大的是中部区域,上升 1.24 个百分点。究其原因,主要是长沙空置率上升 3 个百分点,武汉这个受疫情影响最严重的城市,空置率反而下跌了 0.1 个百分点。

武汉租金环比上涨了 1.08%,同比下跌 4.81%。空置率在 2019 年 12 月从 12.02% 跳跃至 16%,在疫情期间却没有大幅上升。此处一种解释是为应对春节消费高峰,商品已被运进武汉。封城期间商品卖不出去成为库存,但商家依然要支付仓库的租金,这导致出租率与租金双重冰封。

后续商家现金流压力将逐渐显现,退租、倒闭等问题可能大量显现。为此,武汉市政府在 4 月 20 日针对实体店各行业发展状况,分餐饮、商场、超市、文体旅游 4 类,发放第一波消费券,总额达到了 23 亿元,目前在全国数额最高。资金 5 亿来自武汉市政府,18 亿来自知名电商企业。第二波消费券将在 4 月 30 日开放,以后每周一批,持续到 5 月底。

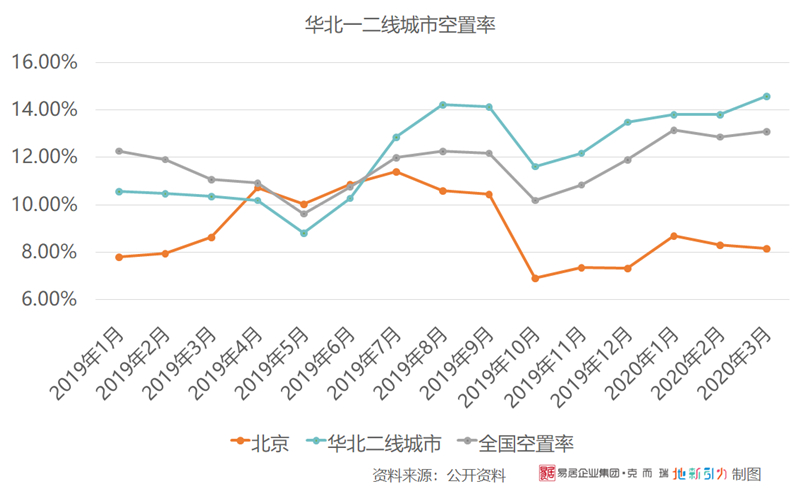

具体来看,以华北为例,北京空置率大部分时候低于全国及华北二线城市,这样的趋势在 2019 年中越来越明显,而此前空置率略低于全国平均的华北二线城市,在 2019 年 7 月后则一直高于全国平均。而在疫情期间,从 2020 年 1 月起,北京的空置率持续下降,从 8.70% 下降到 8.17%,而华北其他城市中,约有 90% 呈上扬趋势,空置率上升增幅最大的是郑州,从 7.17% 上升到 9.93%,可见华北地区内城市发展分化明显。

从社会零售总额的角度来分析,以北京和天津为例,北京 2020Q1 实现社会消费品零售总额 2716.5 亿元,同比下降 21.5%。其中,限额以上批发零售业、住宿餐饮业网上零售额为 807.4 亿元,同比增长 15.9%;而天津一季度社会消费品零售总额下降 25.5%,其中限额以上社会消费品零售总额下降 28.3%,社会零售总额跌幅越小,仓储出租率恢复越快,但是对于租金影响不大。

华东地区二线城市空置率常年低于全国平均。在 2020 年 1 月及 2 月,空置率超过全国平均值,在 2020 年 3 月则又迅速调整至全国值以下。且在疫情期间,上海及华东二线城市空置率走势基本保持一致,在 1 月空置率都快速上升,上海则在 2 月迅速调整到低点,且租金没有太大变化,华东二线城市紧随其后在3月空置率下降。也从社会消费总额分析,杭州社会消费品零售总额 1154 亿元,下降 16.0%;而宁波 2020Q1 社会消费品零售总额 806.1 亿元,同比仅下降 13.8%,宁波仓储空置率在一季度内下降 2 个百分点。

总结来看,相比较其他物业类型,物流仓储表现相对稳定,恢复迅速。2020Q1 全国仓储市场仍在增长,但是一二线城市速率并不相同。一线城市租金增速放缓,可能是因为疫情延后复工,也可能是总量接近顶部,但是一线城市仍然保有最大的需求量,并且在新增供应量有限的情况下,于 2020 年 2、3 月实现空置率的迅速下降;反观二线城市,租金增长加速,电商及第三方物流从 2018 年起就开始开发下沉市场,刺激仓储需求持续扩张,再细分区域,华南、华西二线城市仓储空置率最近两个季度长期保持在低点,华北和中部地区二线空置率则处于高位并呈上升趋势,二线城市市场步调并不一致。

全国各城市社会消费品总额皆有不同程度的下跌,但华东跌幅普遍小于华北,消费市场在 3 月更快恢复,这也使得华东仓储空置率在 3 月快速回落。然而疫情的影响并没有就此结束,部分城市的零售商需通过政府发放的消费券出清库存,恢复现金流,但这种方式对消费的刺激作用还未可知,部分区域的仓储市场波动可能尚未到来。